福瑞泰克赴港IPO 上汽北汽东风吉利等多家头部车企为股东

福瑞泰克赴港IPO 上汽北汽东风吉利等多家头部车企为股东

香港, 2024年11月25日 - (亚太商讯) - 近年来,随着汽车电动化、智能化发展,中国智能驾驶科技市场规模快速增长,让越来越多的用户享受到更安全、舒适和智能的出行体验。在这个过程中,扮演重要角色的智驾企业也步入了高速增长阶段。

其中,作为在全球范围内提供智驾解决方案的科技企业之一,福瑞泰克(浙江)智能科技股份有限公司于11月22日向港交所递交上市申请,借助资本市场将进一步扩大领先地位。

站在长坡厚雪赛道,业绩呈快速增长趋势

福瑞泰克专注于高级驾驶辅助系统(ADAS)和自动驾驶系统(ADS)技术,主要为OEM提供全栈智能驾驶解决方案,包括大型传统OEM和新兴汽车制造商。

据灼识咨询的资料,在2023年中国L2级及L2+/L2++级智能驾驶解决方案市场中,公司位列自主供应商第三名,市场份额为14.6%。

从行业角度来看,具有领先优势往往意味着公司拥有更出色的产品交付能力,更广泛的客户群体和更完善的技术平台,使公司能够抓住市场机遇,为客户提供优质的服务,从而确立市场地位。

具体来看,上述底气体现在市场的增长潜力和公司持续释放的业绩潜能。

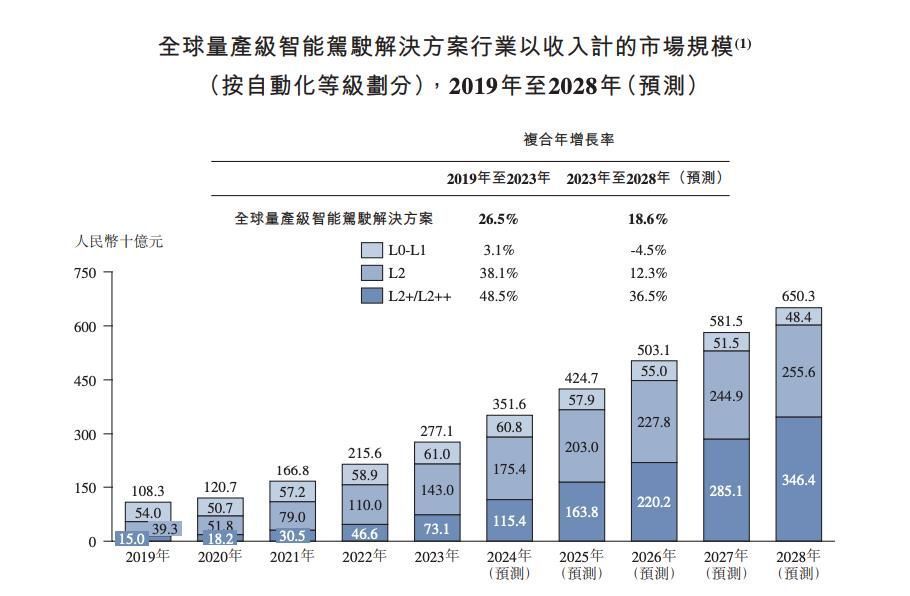

就前者来说,随着高速NOA和城市NOA加速普及,汽车智能化发展势头日益强劲。全球量产级L0级至L2+╱L2++级智驾解决方案以收入计的市场规模由2019年的1083亿元增加至2023年的2771亿元,复合年增长率为26.5%,预期到2028年将达到6503亿元,2023年至2028年的复合年增长率为18.6%。

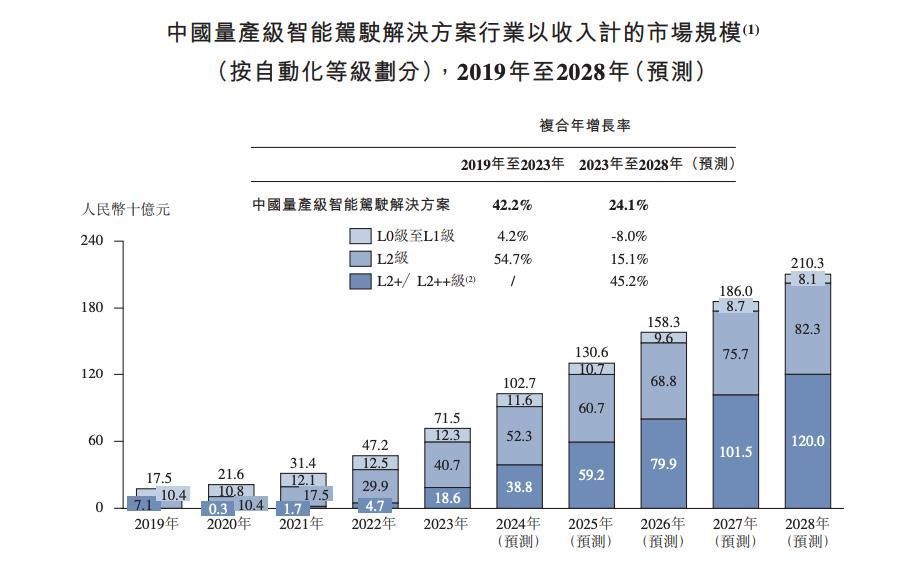

而中国作为全球最大的智驾解决方案市场,预期到2028年将达到2103亿元,2023年至2028年的复合年增长率为24.1%。其中,搭载L2级智驾解决方案的汽车渗透率预期将从2023年的33.8%增至2028年的51.8%,搭载L2+/L2++级智驾解决方案的汽车渗透率预期将从2023年的3.6%增至2028年的22.1%。

这意味着,福瑞泰克正处在一个高成长赛道之上,有望抓住中国乃至全球市场中井喷的客户需求,未来对海外市场的持续布局将转化为重要的增长点。

就后者来说,福瑞泰克在过去几年的业绩呈现加速增长趋势。招股书显示,收入由2021年的3.33亿元增长至2023年的9.08亿元,三年时间收入规模翻了三倍,2024年上半年的收入同比增长33.7%至3.12亿元。

这体现出公司业务保持扩张,证明了其在智驾解决方案市场具备竞争优势,展现出充足的商业化潜能。此外,公司在研发上大力投入,2021年至2023年,分别投入1.84亿元、5.15亿元和5.61亿元,三年累计超12.6亿元,为公司抓住更多变现机会,展现更强大的盈利能力提供可靠的支撑。

所以,综合考虑公司当前的领先地位、全球智驾解决方案市场的潜力、公司日益完善的商业化能力,福瑞泰克有实力为投资者描绘向好的增长姿态和成长预期,这也无疑会对市场资金释放出巨大的吸引力。

多维度竞争壁垒,多元投资方加持,有望塑造行业标杆

如何评估福瑞泰克的长期潜力?

在广泛认知中,要在智驾科技领域持续突破,企业往往要面对以下难点:较长的验证周期、交付周期;技术、人才和资源等多方面的考虑;在较高的投入回报周期下,部分企业还要考虑资金压力。对福瑞泰克来说,其正是围绕这些方面建立起了多维度的竞争壁垒。

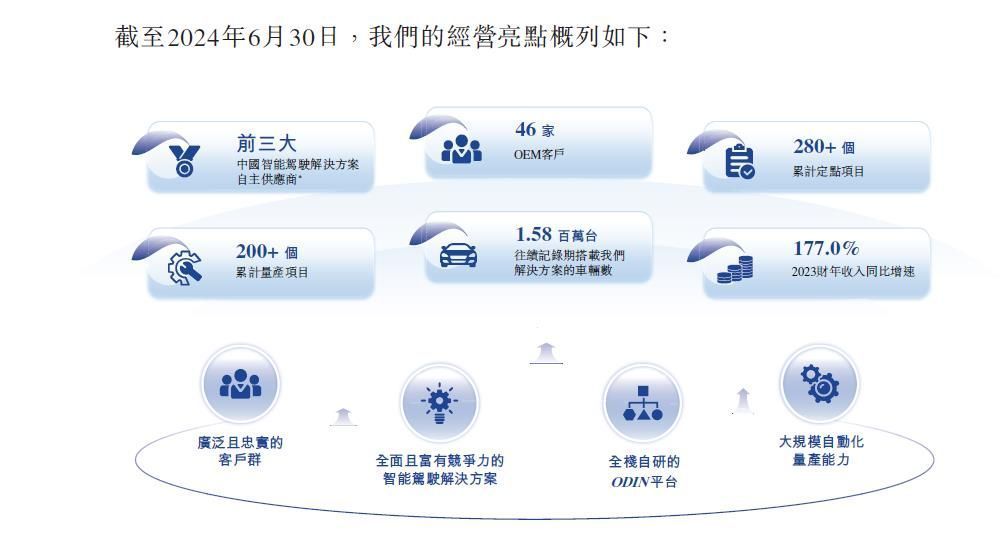

首先是客户壁垒。公司掌握多元化的合作伙伴,招股书显示,截至今年上半年,公司已与46家OEM建立业务合作伙伴关系,涵盖了全部国内十大OEM(按2023年汽车销量计),并拥有累计超过280个定点项目及累计超过200个量产项目,覆盖多样化且不断增长的车型。

这说明福瑞泰克在市场端有着深厚积累和量产项目经验,使得产能利用率得到保障,释放规模效应的同时带来稳定的业绩增长。

这也意味着,公司在交付能力、质量管控等方面具备竞争优势,收获大量OEM认可。比如,截至今年上半年,公司的智驾解决方案的最短交付周期仅8个月,根据灼识咨询的资料,这显著快于行业平均水平。

其次是技术壁垒。从终端客户的需求来判断智驾技术领先,本质是判断安全、舒适、智能的车辆驾驶体验。不同的智驾科技企业带来的实际体验差异较大,背后具备极高的技术门槛。

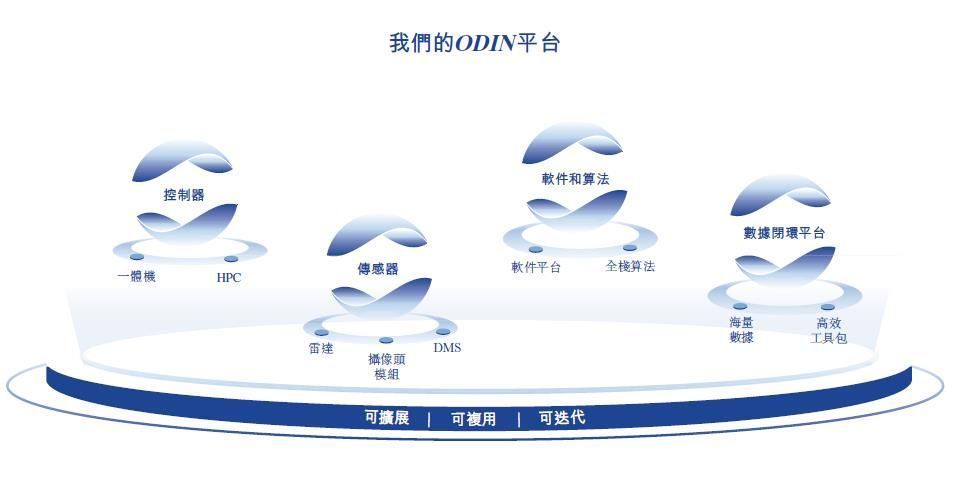

而福瑞泰克基于全栈自研的ODIN平台,硬件、软件和算法的深度整合,在保证产品最佳性能的同时,能够高效地为客户提供兼容不同车型,全面、灵活且具备成本效益的解决方案。

由此,福瑞泰克在行业中具备差异化优势。比如,以13 TOPS的算力提供行业领先的高速NOA和APA等行泊一体高阶智驾功能,在低算力要求下实现高性价比的产品。在严格管控单车成本的背景下,技术和产品顺应最新的市场趋势,由此具备充足的市场竞争力。

最后是人才和资源壁垒。招股书显示,目前公司共有员工855人,其中研发人员625人,占总员工的73.1%。其中,50.6%持有学士学位,47.2%持有硕士或以上学位。公司掌握行业稀缺的研发人才,给技术创新提供了底层的支撑。

同时,公司此前已完成多轮融资,股东包括政府产业基金、知名专业投资机构以及吉利、上汽、北汽、东风及陕汽等多家行业战略合作伙伴。多元化的股东背景能为公司的业务发展提供全面的支持,此外,这也足见IPO前投资者对公司价值的高度认可。

智驾产业具备技术、人才和资本密集等特点,长期来看,高端且高性价比的智驾解决方案产品,天然有着较高的竞争壁垒。因此,福瑞泰克有望在竞争中持续胜出,打造成为行业标杆,长期树立牢固的行业地位。

总结:

总的来说,福瑞泰克作为投资标的,从业绩、技术、客户和资源等多维度来看,公司含金量较高,并且掌握少数玩家才拥有的竞争力。

从市场角度看,当前汽车智能化渗透率还有巨大的提升空间,智驾解决方案市场尚在发展初期,行业格局还没有定型。而公司已占据领先地位,有望实现"强者恒强"。所以,投资者有理由认可福瑞泰克的价值潜力,若未来成功上市,表现也将令人期待。

相关文章